ESG管理 > Governance 公司治理 > 永續報告書

永續報告書

未來上市櫃企業都需要製作永續報告書來向利害關係人說明企業在 ESG 領域上的努力及改善,而報告書的製作需要各部門的配合,且要有能夠統合且了解 ESG 的專業人才,為此我司提供報告書製作的輔導及相關的教育訓練,協助企業能夠快速了解並滿足現今國際組織及各利害關係人的需求。

推動永續報告書的好處

- 明確企業對於永續發展的核心價值。

- 強化企業形象,深化與利害關係人的信賴關係。

- 更全面的評估財務與非財務的風險與機會,讓企業能制定更明智的決策,因應未來經濟、環境和社會領域的變化。

- 揭露企業ESG相關資訊及目標,更容易尋求獲得長期投資機會。

- 加速推動產品技術的改良及制度上的革新

編制永續報告書須注意的四個準則

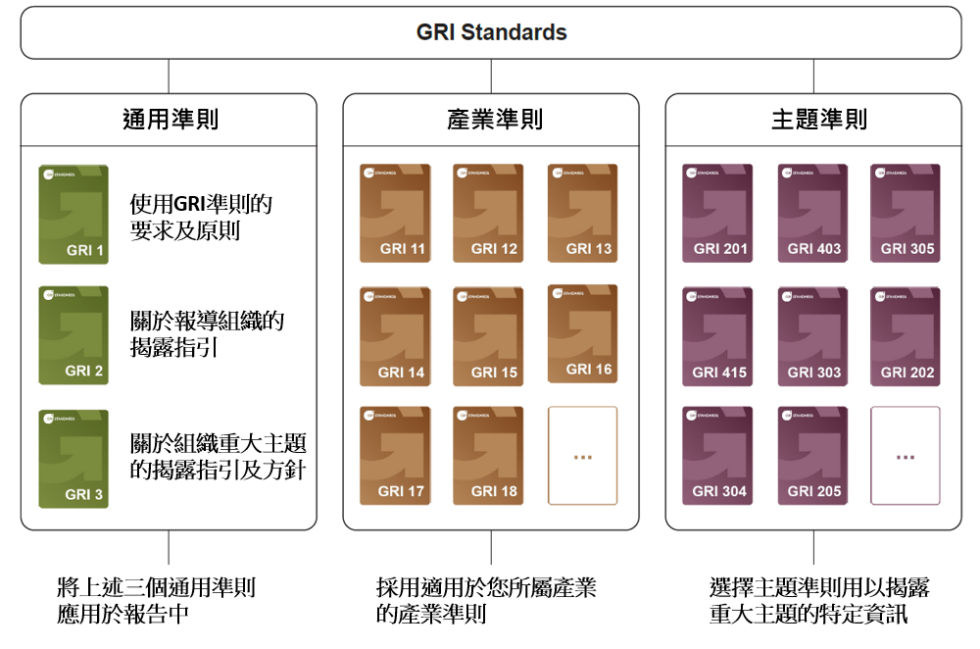

- GRI:GRI 準則是全球報告倡議組織(GRI)於 2016 年發布的全 球通用的參考指標,目前最新的是 2023 年實施的「GRI 準則 2021」,當中包含了「GRI 1 基礎」「GRI 2 一般揭露」和「GRI 3 重大性議題」。

- SASB: 「SASB 準則」分為社會資源、人力資源、商業模式與 創新、領導力及公司治理、環境 5 大面向,包含 11 個產業分 類及 77 個子分類與 26 項通用 ESG 議題的「重大性地圖」。 提供投資人評估組織資訊時,能針對產業別不同而有不同的評 估指標,使投資人做決策時更能有可比性。

- TCFD:TCFD 準則是針對企業如何去應對氣候變遷帶來的風 險與機會,透過「治理」「策略」「風險管理」及「訂定指標與目標」四樣要素,評估企業在氣候變遷的風險和機會的管理。

- TNFD:TNFD 準則,與 TCFD 相同,都是透過「治理」「策略」「風險管理」及「訂定指標與目標」四樣要素作為架構,以評估企業在面對自然環境相關的風險與機會的管理。

編制多語言報告書

將報告書編譯成多國語言的版本,有利於海外的利害關係人在 閱覽時更了解企業於 ESG 領域上的進展。

目前可翻譯為:英文、日文、法文、德文、西班牙文、阿拉伯 文、越南文、泰文、馬來西亞文、印尼文

第三方保證與確信

依據組織要求協助取得 ISAE3000、AA1000 保證與確信

申請各式倡議

| AA1000 保證標準 | ISAE3000 保信標準 | |

|---|---|---|

| 公布日期 | 2005 年首版,2008 年版,最新版為 AA1000:2018 | 2005 年首版 |

| 應用領域 | 永續保證業務(Assurance) | 非財務資訊之確信(Assurance) |

| 應用範圍 | 依照 AA1000 議著性標準三大原則 (包容性、實質性、回應性),確認其報 告的整體性、準確性,評估組織是否 以合適的方式回應利益相關方對問題 之期望,以及評估利益相關方,是對三大原則在未來的方向性建議是否有效 納入 AA1000:2018 也新增「前瞻 性」規範務務正事務的指引 | 編輯報告時須重新查證非財務資 訊之確信標準有關 2 項:機構內部 使用者所需求的相關問題與該組 織在處理資訊之確信程序,與 AA1000 保證標準之區別僅在於適用於組織資訊 |

| 審理規範 | 針對不同領域主題議定不同標準規 範,且針例涉及特定評審規範會有不同 | 僅針對財務資訊之確信標準(採 據財務公佈之資料)予以評估 |

| 審理單位 | 永續報告業務第 2 類第三方獨立 | 具專業會計師人士(如國際會計師協會會員) |

| 獨立公正性 | 永續簡報由獨立審驗機構執行對於 2 層次社會利害關係人之公正性 | 獨立審查 IFAC code 針敲專業會 計師操守相關要求 |

協助企業組織承諾並遵循 SDGs、SBTi、EP 等倡議, 提高國際能見度、深化供應鏈合作關係。

永續報告書的編制流程

- 確認準則及依循

- 鑑別利害關係人及溝通

- 鑑別重大主題及邊界設定

- 高階主管承諾及建立管理制度 • 資料蒐集及報告書建立 • 報告書內部審核

- 第三方查證

- 發行報告書